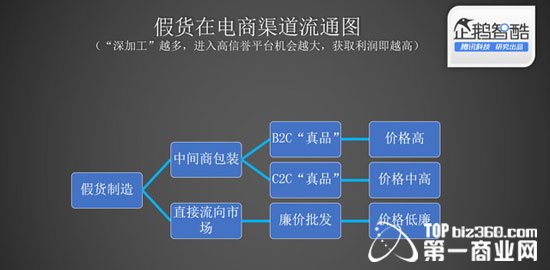

接来下便是分流阶段。重新包装后的商品可以经由线下或线上C2C渠道,直接以真品打折的形式引发顾客购买兴趣;而如果想进入B2C等更具信誉度的渠道平台,则需要中间商做更多准备――例如一份过期或仿制的真品授权书,以及完整的企业资质证明材料――这些都是进入B2C市场的敲门砖。对于越昂贵的奢饰品,消费者越倾向于到大型平台购买。 对于中间渠道商来说,各自在包装上的“道行”有多深,直接决定了经手的商品可以进入何种等级的平台,获得多大利润。

我们若以一款真品零售价格10000元的箱包为例,如果制假的成本在100元,包装成本在50元,各种资质证明和仓储均摊成本在计入20元,物流成本30元,那么,它的利润将达到恐怖的9800元。即便采用通常的打折促销,按照最有诱惑力的3折计算,其利润依然可高达2800元,以成本价对比,收益翻了14倍。 这足以让制假厂、中间商铤而走险,甚至,足以打动一些平台商对其行为点亮绿灯。 三、平台:对售假行为姑息并不奇怪 中国的电商平台(非直营品类)从诞生起,便一直试图扮演一种“交易局外人”的角色。即交易在商家和顾客之间直接进行,平台仅提供基础性服务,商品质量和售后由第三方商家负责。 在这一模式下,电商平台所追求的便是交易成交量和平台流量。由于“假货”通常可以带来更低的折扣,有助于电商平台制造出大量的短时流量和爆棚的交易量。 对于多年沉浸于商品流通的电商企业而言,若认为其对价格过低的奢侈品毫无判断力和怀疑,是不合常理的。 2013年发布的《中国化妆品安全指数报告》显示,根据100多个著名化妆品公司所公布的中国电商销售总供货量与实际的销售数量对比,可推算出有超过20%的网络销售化妆品为假货。 考虑到电商平台的多样性和统计复杂性,实际在中国电商平台销售的假冒化妆品,可能比20%的数字要高很多。 在综合了数据与逻辑常识的判断后,我们得出一个令人担心的结论:假货在中国电商平台的泛滥比例可能远远超出第三方报告的评估,而电商平台的可信度也正在遭遇挑战。 四、中国式网购:高虚荣心,高知名度,甚至知假买假 2013年,中国奢侈品市场交易额超过6000亿元人民币,规模居于全球第一,占比47%。 知名品牌的影响力与国民消费水平增长过程中日渐苏醒的虚荣心“一见钟情”。但真品相对昂贵的价格又让很多消费者无法承担,这时候,假货以真货之名,通过折扣来占领这块介于虚荣心与购买力之间的巨大空白市场,则是再顺利不过的事情。

|