| |

郎咸平详解黄光裕资本运作

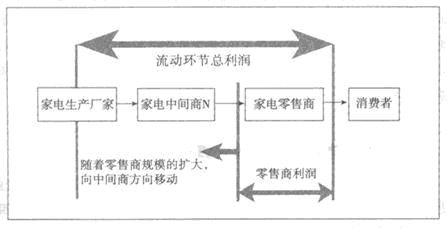

国美在中国市场的成功与其具有“国美特色”的资本运作模式是分不开的。简而言之,国美模式可分为三大篇章,即占取供货商资金的类金融运作、上市融资及电器零售与地产投资相结合三部曲。 引言:国美在中国市场的成功与其具有“国美特色”的资本运作模式是分不开的。简而言之,国美模式可分为三大篇章,即占取供货商资金的类金融运作、上市融资及电器零售与地产投资相结合三部曲。与国美类似,中国家电零售业的第二和第三大巨头苏宁及永乐公司在近几年的飞速崛起也正是效仿“国美模式”的结果。 本文将首先对中国家电零售连锁企业进行简要概述,接着对国美上述的资本运作三部曲详细阐述,并用与国美战略战术作对比的方式,分别分析苏宁及永乐两家公司的经营模式和资本运作方式的异同。 概要 国美电器由1987年北京珠市口一间几十平方米的小店发展为今天中国家电零售连锁产业的龙头老大,其企业规模的迅速扩大和巨额的销售量已经成为中国同行业企业的佳话。而国美公司老总黄光裕以130亿资本连续两年蝉联胡润百富榜中国首富的事实更成为媒体广为称道的企业传奇。中国另两个家电零售企业苏宁、永乐则紧跟国美步伐,使该行业在国内形成三足鼎立的局面。本小组对于中国家电零售业特别是国美公司的研究动机在于分析此行业高速发展的秘诀。 一、家电零售行业经营模式概述 在中国家电零售连锁行业中,无论是国美、苏宁、永乐等全国性大型企业,还是大中、五星等地区性中小型企业,它们的基本运作模式都是按照以下四大步骤来进行循环扩张的: 首先,尽力压低上游供货商的进货价格,从而取得成本优势。据有关资料显示,随着中国家电市场的垄断性的恶化及大型零售商议价能力的上升,家电供货商的经营利润率可被压低至2%。 第二,以低价策略吸引消费者。不难发现,家电零售商之间的价格之战是时有发生的,低廉的价格就是卖点,就是优势。低廉的价格体现在何处――毛利率。据有关资料统计,家电行业的毛利率与其他行业相比是极低的,平均水平在5%-6%之间。 第三,利用缓期付账的方式占用供货商货款进行短期融资,即“类金融”运作方式。此方式下的资金拖欠期限短则数日数周,长则可达6个月之久。以国美、苏宁为例,由于这两家公司的进货量大,销售业绩好,深受供货商青睐;加之国美、苏宁强大的市场垄断性,使它们可以在和供货商的议价中取得优势地位。这就造成了供货商与国美、苏宁市场地位的不平衡,这种不平衡加强了两家公司的延期付款能力。 第四,利用销售及欠款等得到的大量现金流投资扩张。中国家电零售行业在近几年的分店扩张速度是惊人的。1999年前,也就是国美尚未进入其他省市的时候,全国连锁性零售商的数目屈指可数,而且区域性很强。然而从2003-2005年,全国家电零售业迅速膨胀,年均增长率高达30%左右。 扩张后的直接影响在于,零售商的市场地位进一步提高,其议价能力也随之增长,于是零售商会继续压低上游供货商的利润以降低进货成本,其利润也得到进一步提升。此模式也因此构成一个循环(图1)。

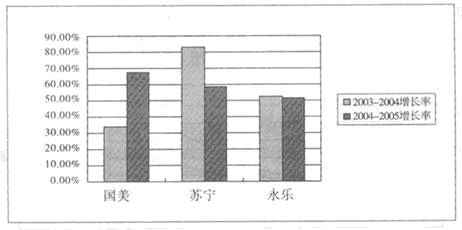

谈及家电零售业的利润,我不禁要讲一讲其利润的来源构成,根据家电产业发展进程,其利润来源大体可以分为三个阶段: 首先,赚取进销差价阶段――这也是传统企业发家的最原始的资本积累,可谓是几乎所有公司赢利的“必经之路”。随着公司规模及市场地位的壮大,零售商也自然而然地进入第二阶段,即从厂家或供货商处赚取利润。零售商收取费用的类型多种多样,用“苛捐杂税”这个词形容再适合不过,那些店庆费、入场费、广告费、促销费及管理费等费用的确令家电供货商叫苦不休。仅以国美公司的入场费为例,其费用率最低为15%,高则可达30%之多。然而只靠“吃供货商”毕竟不是一个长久之计,国美就曾因层层刮割格力、海尔等上游厂家的利润而将彼此的关系搞得极为尴尬。第三阶段则强调“成事在己”,在具有外界条件优势的同时,家电零售商也在追求着自身供应链的再优化,即个性化制订和买断,甚至推出自家品牌等市场策略,以达到做强做大。由于中国家电零售商总体还处于起步和快速发展时期,此阶段除苏宁在空调方面有所涉足并取得不错的成绩之外,还尚未有其他企业进行尝试。 二、中国家电零售行业的演进及扩张 正如上文所讲,家电零售商在逐渐吞食着其他家电中间商的利润,因而其市场地位也在不断地提高。那么,近年中国家电零售行业的演进及扩张状况的具体表现又如何呢?要回答这个问题,还要从家电老大――国美电器说起。 国美电器的老总黄光裕可谓是中国家电零售连锁“品牌化”的第一人了。1993年,他将北京自1987年以来成立的几家门店“国豪”、“亚华”、“恒基”等,统一为“国美”,于是拥有了响当当的品牌,因此为其以后的扩张奠定了基础。国美于1999年跨出京城占领天津市场,从此,其跨地域性的经营步伐越来越迅猛。可以说,中国家电零售行业的扩张战役从此打响了。 以先后于南京及上海成立的苏宁和永乐为代表的家电零售企业,紧跟国美的扩张脚步,一场以迅速扩张占领一二级市场为目标的综合性市场较量也由此拉开了序幕。中国家电零售业的市场份额由2000年之前的多方操控平均分配的局面,到如今的一二级市场近乎于寡头垄断的状况,不难看出谁是这场竞争的赢家。 2000年以前,也就是国美、苏宁、永乐南北“三足鼎立”互不侵犯的时期,三家的总市场份额仅占总数的不足3%。大部分的家电市场都被控制在各地小型零售商、百货商场及综合卖场的手中。 从2000-2005年,三家公司比拼似的在一二级市场扩大规模开分店,于是在短短5年间,三家公司的总市场份额猛增至13%,这个速度是惊人的。 据国美电器总裁黄光裕透露,国美有望于2008年实现10%-15%市场份额的目标,而苏宁与永乐的总裁亦充满豪情壮志,欲与国美三足鼎立平分天下。届时,中国家电市场将由这三家公司以寡头垄断的形式占有近50%的份额。 三、家电三巨头的市场竞争及经营状况比较分析 从以上资料可见,家电三巨头国美、苏宁及永乐已成为中国家电业的霸主,豪气十足,而各地小型零售及百货公司不得不因价格劣势而被迫退出家电市场。 在下文中,我们将着重对这三家公司分别进行具体分析。 在各个行业,都存在着竞争与合作,它们相互矛盾却又达成统一:矛盾由竞争而生;而白热化的市场战争往往使得对手两败俱伤,于是经过友好协议便能够达成统一。然而,中国家电业的这三大巨头的竞争并没有遵循上述的规则,可以说它们的竞争是不存在任何为避免敌意的价格之战而达成的“友好协议”的。以下的诸多事实便是最好的论证:2004年4月,国美、苏宁分别于广州市的天河北路开分店,此两家门店相距不足百米;2005年7月,国美在南京市苏宁总部的门口开设新店,并与其展开激烈的“阵地战”,双方均极力杀价抢夺消费者的注意力;2006年元旦后不久,国美又在上海市永乐老家的不足500米远的街口开店,拉开“2006新年之战”的序幕。 从以上种种事实不难看出,国美、苏宁、永乐三家公司的较量是残酷甚至带有敌意的。竞争必然有胜败之分,这三大巨头在如此白热化的竞争中的结果又如何呢? 首先,从三巨头的销售额增长率来看(图2),国美于2004-2005年度以67%的增长率领先于59%的苏宁及51%的永乐。而在2003-2004年度苏宁则以82%的增长率拔得头筹。

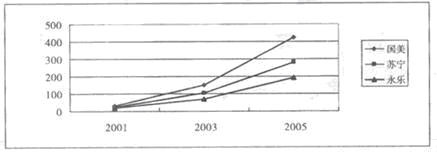

图2国美、苏宁、永乐销售增长率比较 再来看一看实际销售额(图3),从绝对数值来讲,国美连续三年占据同行业的龙头老大的位置。以2005年为例,国美的销售额高达400亿元,而同年苏宁的销售额为370亿元左右,永乐则仅相当于国美业绩的1/2,约200亿元。

图3国美、苏宁、永乐2003-2005年销售额比较 从三家公司的分店扩张情况来看(图4),国美也处于同行业领先位置。值得一提的是,截至2005年底,国美的分店数目突破了400大关,比同时期苏宁分店总数(近300家)多出1/3,更是永乐分店数目(200家)的两倍之多②。 最后比较三巨头的边际利润率及净资产收益率(表1)。国美也分别以3.78%以及27.78%遥遥领先于苏宁的1.90%和21.96%以及永乐的2.20%和22.41%。

从以上的各项数据中,我们可以得出这样的结论:从销售业绩到扩张趋势再到赢利能力,国美都毋庸置疑是中国家电零售行业的佼佼者。 那么,国美是如何一步步实现它的壮大,而它的资金又是从何而来的呢?我们将国美电器作为下一小节的研究对象,对其自扩大初期以来的经营模式和资本运作情况作详细分析。 |

| 原标题: / 编辑: |

- 上一篇:黄光裕

- 下一篇:至今尚未复牌 国美电器被正式剔除出恒生指数

- ◆第一商业网版权与免责声明

1、凡本网注明“摘自:本站原创”的所有作品,版权均属第一商业网所有,未经本网书面授权不得转载、摘编、复制或利用其他方式使用上述作品。已经本网授权使用作品的,被授权人应在授权范围内使用,并注明“来源:第一商业网”。

违反上述声明者,本网将追究其相关法律责任。

2、本网其他来源作品,均转载自其他媒体,转载目的在于传播更多信息,丰富网络文化,此类稿件不代表本网观点。

3、任何单位或个人认为本网站或本网站链接内容可能涉嫌侵犯其合法权益,应该及时向本网站书面反馈,并提供身份证明,权属证明及详细侵权情况证明,本网站在收到上述法律文件后,将会尽快移除被控侵权的内容或链接。

4、如因作品内容、版权和其他问题需要与本网联系的,请在该事由发生之日起30日内进行。电话:020-38248250

| 推荐 |

|

“火锅锦鲤”持续寻找中, 下一个火锅 牵手老佛爷百货,深业上城能“更上一层 这个冬天,来北京路相约“感恩2021”! 薇娅偷逃税被追缴并处罚款13.41 星巴克确认两家无锡门店违规;耐克收购 奈雪的茶六周年售出2个亿;格力回应被 |

| 热点内容 | 更多 |

|

郎咸平详解黄光裕资本运作 黄光裕的底色:最可怕的人 出来混迟早 公安部长助理郑少东疑涉黄光裕案被带走 黄俊钦 黄光裕资本运作轨迹 黄光裕被查风波牵涉“最牛散户”刘芳? 若遭供应商催款 国美电器2010年资金链 国美曾遭国家税务总局调查 黄光裕之妻杜鹃涉嫌经济犯罪 已被警方 黄氏兄弟违规贷款被调查 金额总计达到1 |

| 招商拓展 | >>发布 |

| 钜富中心大型商业中心、写字楼面向全球 星光PLUS招商需求 中国首个沉浸式阳明文化旅游综合体盛大 花样年彩生活时代广场 招商 |

| 培训信息 | 更多 |

| 金牌店长执行力方案班(Ⅱ阶) 开店拓展师培训班 金牌店长执行力落地班(Ⅰ阶) 连锁运营团队建设与管理实战班 |

|