| |

营收近170亿、净利猛增60% 海底捞的底气和隐忧

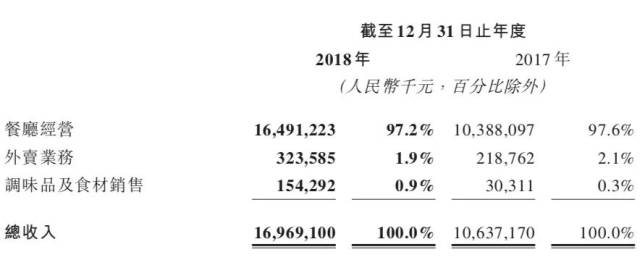

3月26日晚间,去年才在港股上市的海底捞火锅公布了上市后的第一份年报,成绩总体可谓喜人。海底捞2018年实现营收169.69亿元,净利润为16.46亿元,相当于日入4600万。 海底捞全年共计服务顾客1.60亿人次,人均消费101元,相当于每分钟需要接待304名顾客。此外令人惊讶的是海底捞的快速扩张速度,2018年餐厅总数由2017年底的273家增长至466家,新增200家,平均1.8天新增一家。 受到这份喜人业绩的影响,海底捞股价不断走高。截止28日下午收盘,海底捞现报24.3元,升4.07%,盘中高见24.9元,市值达到1287.9亿元,创历史新高。 餐厅是其盈利主要来源2018年,海底捞收入169.69亿元,同比增长59.5%,其中来自餐厅经营收入的金额为164.91亿元,占比高达97.2%;餐厅经营的收入从2017年103.88亿元增长了58.8%。此外,外卖服务销售收入也增长了47.9%。

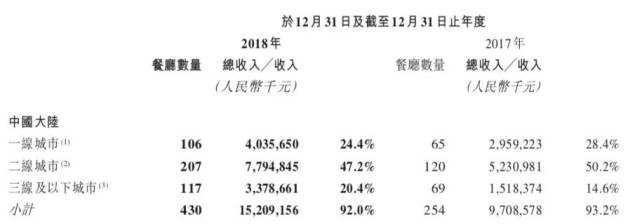

同店销售从2017年的76亿元上升至2018年的81亿元,增长了6.2%。而在此之前,从2015年到2017年,海底捞的同店销售均保持着14%的增长率。从这个角度上看,同店销售的增速放缓了。 再说净利润方面,海底捞2018年的净利润达到16.4亿元,同比增长约增长了60%。而2015年到2017年,利润的复合增长率为70.5%。 海底捞不管在营收还是净利润上,在中国的餐饮企业中,可谓是“一枝独秀”。如果和其他餐饮品牌相比,西贝一年的营收约为50亿元,呷哺呷哺2017年的全年营收为37亿元,味千拉面全年营收23.77亿元,小南国2017年营收19.13亿,全聚德2018年的全年营收为17.77亿元,海底捞的年营业额大于这些品牌之和。 所以单论营业额,海底捞约等于3.5个西贝、4.5个呷哺呷哺、9.5个全聚德! 二三线城市成为主力军 为迅速扩大公司规模,海底捞今年新开店的数量较前几年明显提升。在2015-2017年,海底捞每年新开设的餐厅分别为36家、32家、98家,净增加分别为34家、30家、97家。 到2018年海底捞新开门店200家,全球餐饮门店数由2017年末的273家增至2018年末的466家,其中中国大陆的共430家门店,一线城市共106家,对收入贡献率24.4%;二线城市共207家对收入贡献率47.2%;三线及以下城市117家,对收入贡献率为20.4%。

如今一线城市的市场已经接近饱和,而三线城市市场天花板较低,所以海底捞将“攻击”重点选为了二线城市。 财报显示,2018年年内,海底捞平均翻台率依然为5.0次/天,在二线城市的翻台率最高,达到5.3次,高于平均水平5.1次。 有机构测算,过去一年,海底捞85.52%的门店每日营业时间超过20小时,翻台率后期提升预计有限。上限方面,最优情况下,海底捞22小时经营门店翻台率预计达到7.29次,而18小时经营门店为6.99次。

高人工+低租金模式 截止2018年12月31日,海底捞集团共有69056名员工,其中大陆有66219名。员工成本(包括薪金、工资、津贴和福利)是50.16亿元。 2017年的员工成本是31.19亿元,相当于增长了60.8%。就所占收入百分比,从2017年的29.3%上升到2018年的29.6%。海底捞归因于去年新开餐厅人员需求增大,和薪酬水平的提升。 有令人咋舌的人工成本,也有令人羡慕的房租成本。2018年,海底捞物业租金及相关开支,从2017年的约4.15亿元,上升到2018年的6.85亿元,增长了65.1%。所占收入百分比保持相对稳定,在2017年和2018年分别为3.9%和4.0%。 所以,海底捞的主要壁垒其实就在这里――通过主打服务确立了高人力、低租金的模式。海底捞顾客的溢出效应使得其可以谈到远低于行业平均水平的租金。 这也是海底捞愿意维持一定比例超负荷的高翻台率的因素。从年平效来看,海底捞在5~5.5万元/平方米左右,呷哺呷哺2~2.5万元/平米,而其他餐饮企业集中在1.5~2万元/平方米。 以麦当劳为例,一家300平米的门店年收入应该在900万元,对应平效在3万元/平方米,租金占比在7~8%,对应单位租金大约6~7元/平方米/天,这在业内已经处于领先水平。 而海底捞的租金占比在3~4%之间,由于一般餐饮和商业物业会采取租金合同,单位平效越高则租金相对营收占比越低。 海底捞的未来发展策略 中国的餐饮行业市场广阔且稳步发展,但是一直有着分散的特点,大部分为独立运营的。在所有的中式菜品中,火锅在中式餐饮市场中占据最大的份额。按照2017年的收入计算,火锅占比13.7%。

中国火锅的餐厅数目由2013年的406000家增长至约601000家,预计在2022年增长至896000家,面对日益激烈的市场竞争,海底捞也有自己应对的发展策略。 收购优质资产,拓展品类。在发布业绩公告的同日,海底捞发布公告收购关联方U鼎冒菜。U鼎冒菜成为海底捞的子公司,财务业绩将并入集团业绩。这也意味着海底捞正式横向拓展至慢餐以外的衍生品类,后续经营值得期待。 截止2018年12月31日,U鼎冒菜在北京、上海、西安、武汉、深圳、南京及扬州共有45家餐厅。 技术投入,优化研发系统管理。2018年底,海底捞在北京开设了第一家智慧餐厅。机械臂上菜、千人千味配锅机、立体环绕投影营造不同就餐体验……2010年,海底捞就开启了外卖服务,iPad点餐则是从2011年开始的。2015年,海底捞还在北京上地开出了一家互联网线下体验店。尝试了一把传统餐饮与移动互联网的结合。 在张勇看来,餐饮行业最大的问题应该是技术,他曾经说:“我相信新技术对传统产业带来的不应该是颠覆,应该是提高效率。移动互联网对于这个传统产业的改造应该是才开始。” 高速发展背后的风险 快速开店,人才储备是否跟得上? 2018年,海底捞共服务1.6亿人次顾客,拥有3600万会员。有业内人士透露,目前海底捞已经有500多家门店,计划2020年达到1000家。 开店过快是否会降低翻台率?开店过快,人才储备是否跟得上? 因为海底捞的管理层都是内部晋升,一名服务员成长为店长的时间是4年左右,那么未来的两年间,海底捞还要新开500多家门店,是否存在店长“速成”的问题?是否会导致管理水平不稳定,顾客体验下降? 门店密度加大,是否无可避免地面对分流的情况,进一步影响翻台率? 有分析人士称,快速开店的风险是有的,但海底捞的管理体系目前来说也比较成熟完善,品牌的溢出效应因规模而不断放大。中长期来看,还会维持高翻台率,平客单价的模式,业绩仍会稳定增长,2020年年底有望达到1000家门店。 财报也显示,海底捞门店一般于约1~3个月可以达到盈亏平衡点(累计净利润为正),12个月内大多数门店能够收回前期资本开支,进入稳定经营阶段。 总结海底捞也坦诚,多年来持续进行的组织结构变革,帮助他们平衡和管理员工与门店、门店与门店、总部与门店的关系,以及与第三方服务机构的关系。 归根结底一句话:内生增长才是高质量的增长。 |

|

|

| 原标题:营收近170亿、净利猛增60% 海底捞的底气和隐忧 / 编辑:婉儿 |

- ◆第一商业网版权与免责声明

1、凡本网注明“摘自:本站原创”的所有作品,版权均属第一商业网所有,未经本网书面授权不得转载、摘编、复制或利用其他方式使用上述作品。已经本网授权使用作品的,被授权人应在授权范围内使用,并注明“来源:第一商业网”。

违反上述声明者,本网将追究其相关法律责任。

2、本网其他来源作品,均转载自其他媒体,转载目的在于传播更多信息,丰富网络文化,此类稿件不代表本网观点。

3、任何单位或个人认为本网站或本网站链接内容可能涉嫌侵犯其合法权益,应该及时向本网站书面反馈,并提供身份证明,权属证明及详细侵权情况证明,本网站在收到上述法律文件后,将会尽快移除被控侵权的内容或链接。

4、如因作品内容、版权和其他问题需要与本网联系的,请在该事由发生之日起30日内进行。电话:020-38248250 传真 020-38248296

|